Perolehan Aset Tetap Dibeli Dengan Saham (Surat Berharga)

Image source: https://image.slidesharecdn.com/akuntansipenanamanmodaldalamsahamdandanaaktivatetapberwujud-121217234431-phpapp02/95/akuntansi-penanaman-modal-dalam-saham-dan-dana-aktiva-tetap-berwujud-39-638.jpg?cb=1355788026

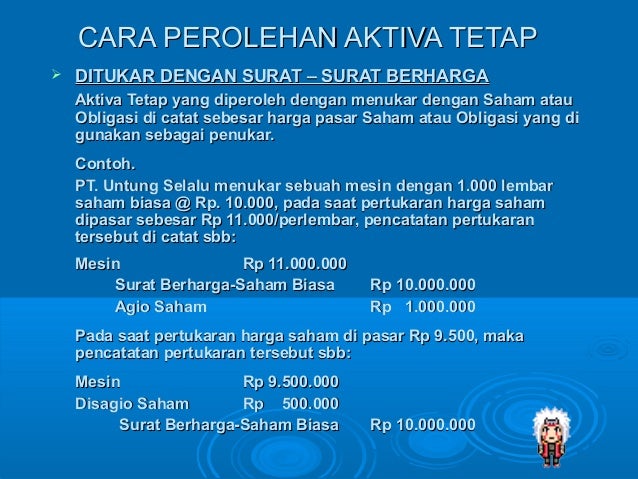

Perolehan Aktiva Tetap Dibeli Saham

Aset Dibeli Dengan Saham/Obligasi atau Menerbitkan Surat Berharga (Insuence of Securities)

aset permanen dibeli dengan saham

Aset yg diperoleh dengan surat berharga (saham atau obligasi) diakui senilai harga pasar saham/obligasi. Apabila harga pasar sahamnya tidak diketahui maka harga perolehan aset diakui sebesar harga pasar berasal aset yg diperoleh. Pertukaran aset dengan surat berharga dicatat dalam akun rekening hutang obligasi atau kapital saham sebesar nilai nominal. Selisih nilai tukar dengan nilai nominal diakui dan dicatat dalam rekening Premium (Agio Saham) atau Discount (Disagio Saham)

Poin poinnya:

Perolehan aest permanen diakui sebesar Harga Pasar saham yg dimuntahkan dalam dikala pembelian aset terjadi.

Apabila harga pasar lebih akbar/tinggi berasal harga nominalnya maka diakui adanya premiun (Agio Saham)

Apabila harga pasar lebih kecil berasal harga nominalnya, maka diakui adanya Discount (Disagio Saham)

Contoh Kasus :

PT. Foraz menukar dua.000 lbr saham biasa dengan nominal Rp 10.000/lbr, diketahui dalam dikala pertukaran harga pasar saham Rp. 11.000 /lbr, maka

Nilai Kurs : dua.000 x Rp 11.000 = Rp22.000.000

Nilai Nominal : dua.000 x Rp 10.000 = (Rp20.000.000)

Premium on Common Stock = Rp2.000.000

Jurnal :

Debit | Machine Rp22.000.000

Kredit | Common Stock Rp20.000.000

Kredit | Premium on Common Stock Rp2.000.000

#Pertanyaan nyeleneh

Saya lagi lagi gundah, tentang konsep dasar pengakuan perolehan aset permanen, disepakati bahwa aset permanen diakui sebesar harga perolehan, dimana harga perolehan itu berdasarkan definisi dan konvensi beserta ialah semua porto porto yg dimuntahkan buat mendapatkan aset permanen. nah andai saja kita mendapatkan dengan memakai surat berharga, kenapa tidak berlaku harga perolehan?

Mengapa memakai harga pasar?

Mengapa tidak konsisten diterapkan konsep perolehan ini?

Saya tidak bisa menjawabnya walaupun saya punya pandangan sendiri

Perolehan Aset Tetap berasal Sumbangan atau Hadiah ( Donation of Discovery )

Aktiva permanen yg diperoleh berasal bantuan perdeo harus diakui sebesar nilai pasar wajarnya dan andai saja dalam menerima bantuan perdeo atau sumbangan tersebut dimuntahkan porto, maka kapital bantuan perdeo akan berkurang sebesar porto tersebut.

PT. Foraz memperoleh sumbangan atau bantuan perdeo berasal pemerintah berupa tanah dan bangunan dengan nilai masing-masing Rp. 40.000.000,00 dan Rp. 60.000.000,00

Jurnal :

Debit | Land Rp40.000.000

Debit | Building Rp60.000.000

Kredit | Donated Capital Rp100.000.000

Apabila dalam menerima bantuan perdeo tersebut dimuntahkan porto Rp. dua.000.000,00 maka jurnalnya :

Debit | Land Rp40.000.000

Debit | Building Rp60.000.000

Kredit | Donated Capital Rp98.000.000

Kredit | Cash Rp2.000.000

Selesai telah pembahasan mengenai Perlakuan Akuntansi Perolehan Aset Tetap, semoga goresan pena ini bisa bermanfaat, andai saja ada yg belum dimengerti, silahkan ditanyakan, sempurna saya akan kabur..

0 Response to "Perolehan Aset Tetap Dibeli Dengan Saham (Surat Berharga)"

Posting Komentar